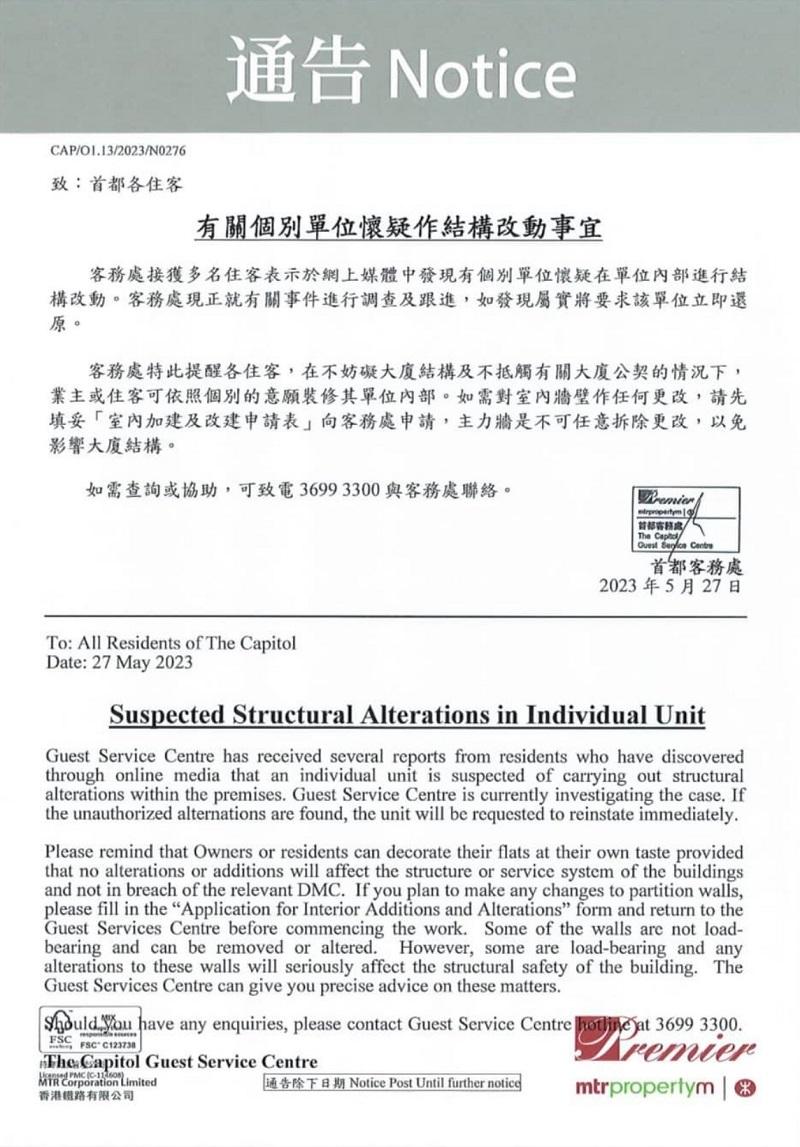

將軍澳康城首都三房單位拆除主力牆一事成為全城熱話,除了影響樓價之外,更分分鐘造成樓宇結構安全問題,令不少業主都人心惶惶!主力牆(結構牆)用作支撐整棟樓宇,不能拆是常識吧?那麼,真的拆了主力牆的話,又會否影響家居保險或是俗稱「火險」的樓宇結構保險,令物業變得無保障?

小知識:主力牆可以拆除或開房門嗎?

如上述,主力層是樓宇結構的一部分,不應隨意拆除或改動,若業主堅持要求改動主力牆,例如增設門位的話,根據《建築物條例》,業主必需向屋宇署呈交圖則申請,如要清拆,需要聘請註冊結構工程師評估是否可行,再向屋宇署入則申請,獲批後更要聘請合資格承建商進行裝修工程。而最新消息,屋宇署署長亦證實了涉事的康城單位屬違規設計,業主、工程師、承建商或需負上法律責任,一經定罪,最高罰款40萬元及監禁2年。

拆主力牆可被終止火險保單

銀行為各位業主承造按揭時,會要求業主購買稱為「火險」的樓宇結構保險,保障物業遇上因火災、雷擊、淹水等天災而令結構受損的意外,物業牆身亦屬於保障範圍之內。

根據由火險公會訂立的建議標準條款,當中的A33條款列明:「投保人必須遵守下列政府機構所公佈之一切有關各項規章,條例及任何通告,如不遵守則足以影響或增加本保單所保之危險情況: (i)消防事務處及/或(ii)勞工處及/或(iii)危險品條例及/或(iv)工廠暨工業經營條例及/或(v)其他有關條例。 但如經本公司在保單上批明對某項規章、條例或通告,可以毋須遵守者,則不受本條款之約束。」

換言之,涉事業主已違反《建築物條例》,任何保險公司都有有權終止其火險保單,不過其他單位的火險保單則不受影響。

至於家居保險,因為家居保是保障業主因火災、水災或爆竊等意外,令其家居財物受損或被破壞的損失,例如,雪櫃因停電而失靈,令食品變壞的損失,又或是爆水管令傢俬、家電、家中財物損毁等,都屬於家居保險保障範圍,與是次事件未有直接關聯,不過如果你希望由外到內都有全面保障,建議火險和家居保險都要投保。

保障物業結構 OneDegree火險全城最抵

相對於市面上其他火險公司高達0.15%的保費率,OneDegree只收取投保額0.034%作為保費,以投保額450萬作比較,OneDegree每年保費為HK$1,530,其他公司則高達到HK$6,750,每年相差超過5千元!另外,有不少業主都怕轉會手續繁複而卻步,但其實火險轉會手續簡單,只需以下兩個步驟:

1.向你的按揭銀行確認投保資料(如投保額、受保地址、保單生效日及指定保單持有人),如已有其他公司的火險,請先申請取消該保單及確認保單終止日。

2. 網上投保OneDegree,OneDegree會在7個工作天內向銀行遞交新的保單,銀行批核後即完成整個轉會過程。