火險是不少業主在做按揭時會忽略的開支,而其實市面上有不少火險產品,保障內容大同小異,但報價卻不同,業主應如何選擇?最近《東張西望》就有一集關於火險的專題,調查所得,不同保險產品價格差距大,按揭供款15年計,可相差15萬!小數怕長計,以下馬上為大家詳細分析火險如何慳得最多!

火險是甚麼?有哪些主要保障內容?

火險全名為樓宇結構保險,是每位準業主向銀行申請樓宇借貸按揭時,必需購買的保險,銀行用以保障該物業的價值,保單受益人為提供按揭貸款的銀行,而保險公司則會為遭受火災或類似的意外事件造成的損失提供賠償。在香港,火險主要受保範圍通常包括火災、爆炸、閃電、雷擊、水災、風災、車輛撞擊等因素。

買火險多比較 不同火險價格差距大

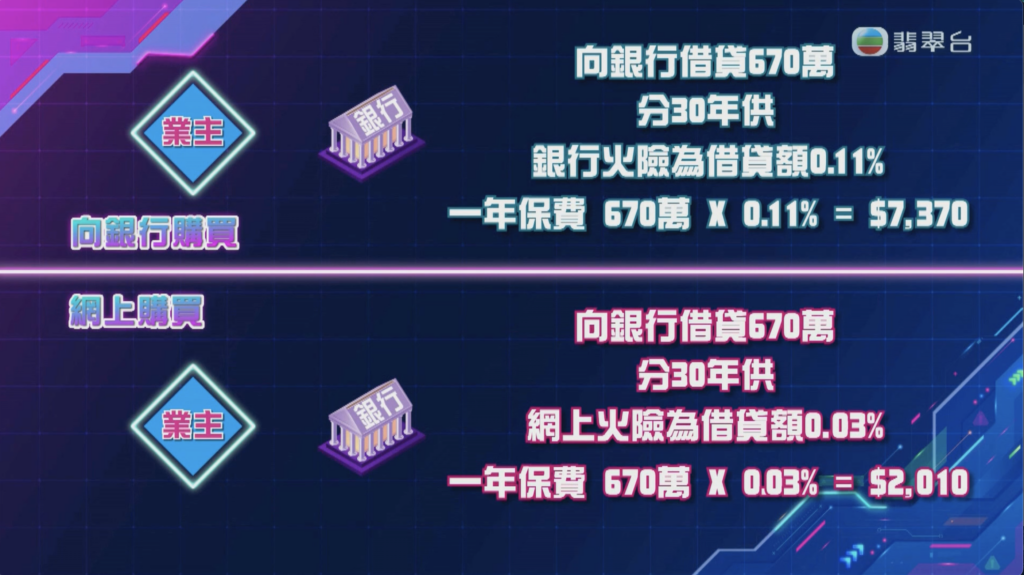

電視節目《東張西望》日前就火險調查,訪問了OneDegree共同創辦人郭彥麟,以往不少人以為保險只可跟承造按揭的銀行購買,或選擇由銀行轉介的保險公司,但他稱:「現在愈來愈多人自行上網購買,因為保費較相宜。」

OneDegree最新公布的現有火險客戶調查顯示,受訪客戶的火險每年保費,比「轉會」前平均相差逾4成,最多相差達9成之外,更有受訪者反映最高每年節省港$5,100元。而當中有超過一半受訪者的按揭貸款長達30年,小數怕長計,以30年按揭年期來計算,合共全期火險保費竟可節省高達港幣153,000元!

火險點樣獲得最平報價? 投保方法你要知

另外,節目亦訪問了資資深房地產投資專家蔣一洪(Lucy Jiang),她指市面上不同火險的保障內容都大同小異,火險由業主自行選擇投保額的方式購買,她解釋:「投保火險有三種買法,分別是重建價值、按揭貸額及按揭剩餘貸額,一般而言,通常最平係以剩餘貸額去計算。」銀行有時會提供不同的火險優惠,考慮到業主每年都需要續保,建議業主不過大家可以比較上市面上不同的火險再做決定,這樣才是最精明。

價格最低保證 OneDegree火險劃一收取保額0.038%

在香港置業除了要應付每月按揭供款,更要面對管理費、「水電煤」等日常生活開支。OneDegree明白每位業主的需要,所以設全港火險「最低價格保證」,相比起市面上其他火險保費收取0.15%至0.2%投保額,只收取投保額0.038%作為保費,如業主在市面上找到價格更低的相同火險產品,OneDegree更承諾會退回差價 。