試想像:下班回家,貓主子已經在門口等你,尾巴搖過不停。你打開罐頭、換貓砂、抱抱牠⋯⋯這已是你一天最快樂的時刻。然而,這一刻你有沒有想過——

「如果有一天我病倒了,誰來照顧牠?」

在香港這個快節奏都市打拼的你,可能已習慣了對自己的身體「過得去就算」,一頓飯50元搞掂,但主子的處方糧一包400元眼都不眨。寵物是家人,是你加班到凌晨撐下去的理由,是你住那個小小蝸居裡最溫暖的存在。

但正因如此,你才更需要保護好自己。

✦ 這篇文章是寫給:

- 30歲以下、剛踏入職場的你

- 把毛孩當家人的你

- 想以最划算的方式買到最實在保障的你

為什麼Gen Z需要現在就考慮危疾保障?

香港癌症年輕化,不是危言聳聽

你可能覺得危疾離自己很遠。但根據學術期刊《BMJ Oncology》的研究,全球50歲以下人群的癌症發病率在過去30年間增長了近79%,當中香港的大腸癌、乳癌及甲狀腺癌在年輕族群中的發病率亦有上升趨勢。

香港癌症資料統計中心的數據亦顯示,2023年香港錄得37,953宗癌症新症,平均每日有逾100人確診。值得注意的是,在20至44歲的年齡組別中,女性患癌新症數字較男性高出約兩倍,顯示癌症的威脅對年輕人絕非遙不可及。

病倒了,不只是你一個人的事

假設你不幸確診一種需要長期治療的危疾,康復期往往長達2至3年。在這段時間你很可能無法全職工作,但:

- 租金每個月照交

- 日常生活費一分不少

- 貓糧、狗糧、定期獸醫檢查費⋯⋯

- 如需住院,還要安排毛孩護理或寵物寄宿

這些開支,你儲備好了嗎?

香港私家醫院的癌症手術費用動輒港幣15萬至30萬,標靶治療或免疫治療每個療程更可能高達50萬至逾百萬。即使有醫療保險「實報實銷」醫院費用,康復期間的生活費、護理費、毛孩開支,仍然需要一筆現金支撐。

這就是危疾保險「一筆過現金賠償」的核心意義——不限用途,讓你安心養病,而不是一邊打點滴一邊擔心下個月的租金和主子的伙食。

假設你不幸確診一種需要長期治療的危疾,康復期往往長達2至3年。在這段時間你很可能無法全職工作。

Gen Z 保險規劃重點

先搞清楚:危疾保險 vs 醫療保險,不是同一回事

不少人以為有了公司的團體醫保,就萬事足夠。但兩者的保障性質截然不同:

| 醫療保險(Medical) | 危疾保險(Critical Illness) | |

|---|---|---|

| 賠付方式 | 實報實銷住院費用 | 確診後一筆過現金賠償 |

| 用途 | 支付醫療帳單 | 自由運用(生活費、養病、護理等) |

| 覆蓋範圍 | 住院及手術費 | 指定嚴重疾病確診 |

| 養病期生活費 | ❌ 不包括 | ✅ 包括 |

| 毛孩護理費 | ❌ 不包括 | ✅ 可自由調配 |

簡單來說,醫療保險幫你交住院單,危疾保險給你現金生活。兩者互補,缺一不可。如果你的公司醫保已包括住院,那現階段你更應該優先配置一份危疾保障,讓「確診拿現金」這個缺口得到填補。

Gen Z最需要的保障組合:先求「高保障、低保費」

作為初出茅廬的職場人,你的財務現實是:收入剛起步、儲蓄有限、但責任已經開始(包括你的主子)。所以保險規劃的核心原則應該是:

以最少保費,鎖定最大保障額

而不是花幾千元買一份有儲蓄成份的終身危疾保險,把大筆資金鎖死在保單裡。

優先配置:保障型危疾保險

定期危疾 vs 終身危疾:Gen Z應選哪種?

市面上的危疾保險主要分兩大類,搞清楚分別才能做出最適合自己的選擇:

| 比較項目 | 定期危疾保險(Term CI) | 終身危疾保險(Whole Life CI) |

|---|---|---|

| 保障期 | 指定年期(1/5/10年或至指定歲數) | 終身 |

| 保費 | 低,早期極具性價比 | 高,是定期的5至10倍 |

| 儲蓄成份 | ❌ 沒有 | ✅ 有現金價值 |

| 靈活性 | 高,可隨人生階段調整 | 供款期長,資金流動性較低 |

| 適合人士 | 年輕人、預算有限、優先保障者 | 長線財務規劃、家庭責任重者 |

以一位28歲非吸煙男性為例,定期危疾保費可低至每月兩位數,即可獲得港幣100萬保障。相比之下,同等保額的終身危疾保險,每月保費可能是5至10倍。

對於Gen Z來說,定期危疾保險的最大優勢在於:

- 年輕時保費極低,讓你以最小代價鎖定大額保障

- 無儲蓄成份,省下的「儲蓄溢價」可靈活運用(甚至用來繳付寵物保費!)

- 網上投保,無需繁瑣醫療檢驗,快捷方便

- 保障期內確診即可獲一筆過現金,隨時保護你的主子

當然,隨著你的收入增加、家庭責任加重,可以在未來適時考慮加購終身危疾保險。但現階段,「先有保障、再增值」才是最聰明的做法。

以一位28歲非吸煙男性為例,定期危疾保費可低至每月兩位數,即可獲得港幣100萬保障。相比之下,同等保額的終身危疾保險,每月保費可能是5至10倍。

規劃策略

我應該買多少保額?毛孩家長版計算公式

坊間一般建議危疾保額為年薪的2至3倍,但對於毛孩家長,你還需要把主子的開支納入考慮。以下是一個簡單的參考公式:

建議保額 = (個人月均生活費 + 月均毛孩開支) × 12個月 × 3年 + 醫療緩衝

試算:以25歲職場新人為例

- 月生活費(含租金):HK$15,000

- 月均毛孩開支(糧食 + 年度獸醫均攤):HK$2,500

- 3年生活+毛孩費用:(15,000 + 2,500) × 12 × 3 = HK$630,000

- 醫療緩衝(標靶藥/復健/護理):HK$300,000 至 500,000

- 理想保額合計:約 HK$100 萬

所以「100萬保額」對香港年輕人而言,不是奢望,而是現實所需的基本門檻。尤其當家裡有一隻每年醫療費少則幾千、多則過萬的毛孩時,這個緩衝就更不可少。

什麼時候買最划算?

保費主要由以下因素決定:投保年齡、性別、吸煙習慣,以及是否有既往病史。這幾個因素中,你唯一能掌控的就是「盡早行動」。

為何年輕買最抵:

- 年齡越輕,保費越低,而且早期定期危疾保費的性價比極高

- 健康狀況良好時投保,避免日後因病史被拒保或附加除外責任

- 一般危疾保險設有90至180日等候期,盡早完成等候期,越早享有全面保障

危疾就像一把傘——你希望它在晴天時買好,而不是等落雨才後悔。

重要注意事項

① 等候期(Waiting Period)

大部分危疾保險設有90至180日等候期,在此期間確診受保疾病,一般不獲賠償。因此建議盡快投保,越早完成等候期越好。

② 定義要看清楚

不同保險公司對「危疾」的定義略有不同。例如同樣是「癌症」,有些計劃涵蓋早期癌症(如原位癌),有些則只賠嚴重期數。選擇時需留意保障範圍是否覆蓋你最關注的疾病種類。

③ 如實申報健康狀況

投保時必須如實回答健康問題,包括是否曾患指定疾病、有否進行相關診斷或治療。隱瞞病史可能導致日後索償被拒,得不償失。

④ 保費會隨年齡增加(定期危疾)

每年續期的定期危疾保費並非固定,會隨年齡增長而上升。建議選擇5年或10年固定保費的計劃,鎖定低保費,避免中途保費急升的風險。

年齡越輕,保費越低,而且早期定期危疾保費的性價比極高。

真係兩位數就買到100萬保障?

實測:28歲非吸煙男性的保費是多少?

說了那麼多,相信你最想知道的就是:「到底幾多錢?」

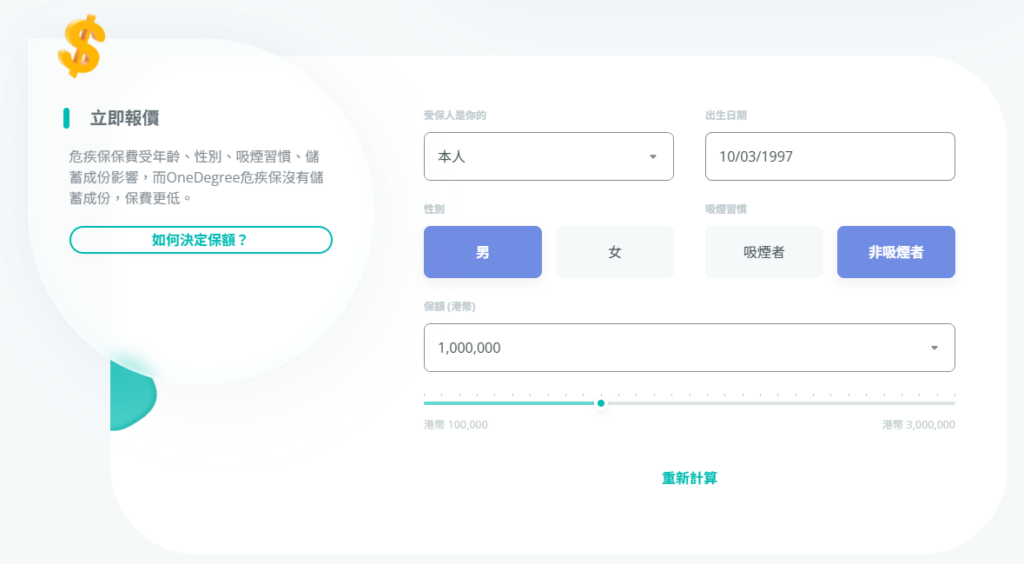

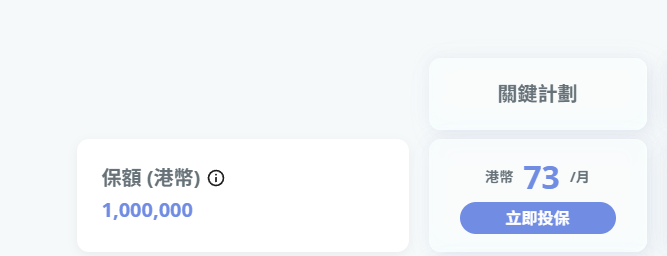

根據OneDegree危疾保險「關鍵計劃」的即時報價,一位1997年出生(約28歲)的非吸煙男性,選擇港幣100萬保額,每月保費只需:

港幣 73 /月 ——即每日不到港幣 2.5 元

換個角度:這筆保費比每天一杯珍珠奶茶還要少。而你換來的,是確診三大危疾(癌症、中風、心臟病)後,一筆過港幣100萬的現金賠償——讓你安心養病,讓主子得到妥善照顧,讓你不必為最壞的情況借錢度日。

- 保障三大高發危疾:癌症、中風、心臟病

- 沒有儲蓄成份,保費全用於保障,性價比高

- 無需體檢,全程網上投保,最快數分鐘完成

- 確診即賠,現金自由運用,不限醫療或生活用途

- 省去中介佣金,直接回饋客戶,令保費更划算

對於第一次投保危疾保險的Gen Z,「關鍵計劃」的設計正正切合了你的需要——不複雜、不綁死資金、保費親民、保障到位。

最後:給毛孩一個最有力的承諾

你選擇養一隻貓、一隻狗,那一刻你已經對牠們許下承諾——不離不棄,好好照顧。但這份承諾的前提,是你自己要夠強大、夠穩健。

危疾保險不是在為最壞的情況妥協,而是在說:「不管發生什麼,我都準備好了。」

每個月港幣73元,買的不只是一份保單,而是你和主子安穩生活。

👉 立即為自己報價

※ 本文所有保費數字以2026年3月OneDegree即時報價系統為準,實際保費因個人年齡、性別及健康狀況而異。